学生萝莉 邮储银行多重困局, 新帅郑国雨承压

发布日期:2025-07-02 12:22 点击次数:85

近日,中国邮政储蓄银行(简称“邮储银行”)发布2024年度财务说明学生萝莉,2024年结束生意收入3487.75亿元,同比增长1.83%,增速在六大行中仅次于农业银行;结束归母净利润864.79亿元,同比微增0.24%,在六大行中处于末位。尤其是扣非净利润为855.76亿元,同比下降0.68%,这是邮储银行历史上初次出现下降。

2025年1月,邮储银行认真文书郑国雨为新任董事长,此前该职位已空白长达32个月之久。关连词,在他接事之际,邮储银行正濒临着一系列严峻挑战,2024年的功绩发布也进一步突显了这些困局,盈利增长乏力、收入结构失衡以及钞票质料下滑等问题也日益突显。在这复杂地点下,新任董事长所肩负的压力可思而知。

净利润增长“失速”

2024年邮储银行总营收为3488亿元东说念主民币,同比增长1.83%;归母净利润(依据中国管帐准则)为864.79亿元东说念主民币,同比增长0.24%。尽管营收和净利润均结束了增长,但增速极为逐渐。

与过往年份比拟,营收增速从2021年的11.38%一说念下滑至2024年的1.83%,净利润增速也呈现出访佛的下降趋势。这一数据变化响应出邮储银行在功绩增长方面碰到了巨大的瓶颈,商场竞争力有所下降。

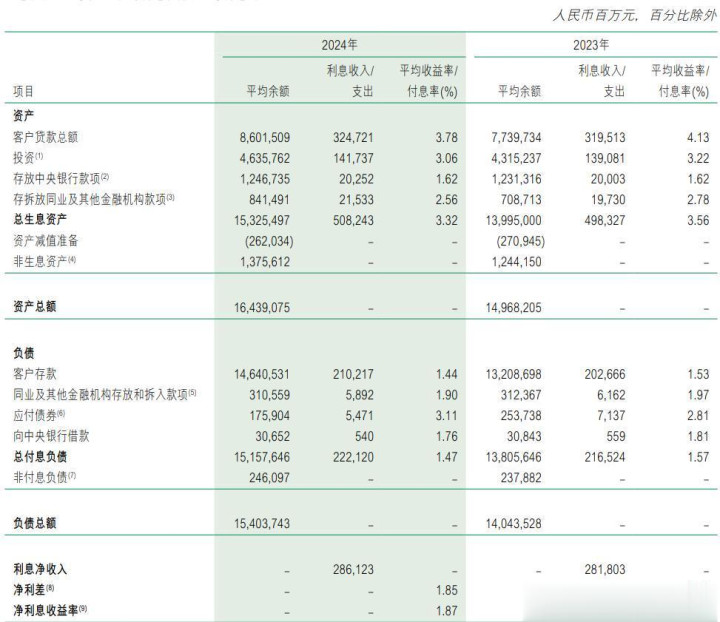

净息差是猜测银行盈利才能的首要接洽之一,它响应了银行在钞票和欠债之间的利息差价。2024年,邮储银行完正大利息收入为2861.23亿元,同比增速放缓至1.53%,增速创下近八年来最低水平。净息差在2024年连续下滑,遗弃客岁末,该行净息差为1.87%,同比下降0.14个百分点。在低利率环境下,利息净收入增长濒临巨大压力。

而在非利息净收入方面,手续费及佣金净收入为252.82亿元,同比下降10.51%,主要受“报行合一”政策影响,代理保障手续费收入减少。尽管其他非利息净收入达到373.70亿元,同比增长15.15%,但仍难以弥补手续费及佣金净收入的下降。

自拍街拍

在营收增长放缓的迷蒙下,邮储银行净利润的增长也堕入了泥沼。2024年归母净利润同比仅高潮0.24%,扣非净利润更是同比下降0.68%,如斯隐微的增长致使负增长,背后是成本与钞票质料等多方面身分交汇的效劳。

尽管邮储银行在2024年结束了一定的利润增长,但增长幅度极小,响应出其盈利才能濒临挑战。与同业业比拟,邮储银行的利润增长昭着过期,这可能是由于其业务结构、成本抑制等方面存在的问题导致的。

2024年末,邮储银行不良贷款余额加多128.59亿元至803.19亿元,不良贷款率为0.90%,较上年末高潮0.07个百分点;关爱类贷款余额更是激增53.4%至843.28亿元,关爱类贷款占比从0.68%升至0.95%。这标明钞票质料濒临一定压力,潜在风险在高潮。

为了应付可能出现的风险,邮储银行加大了拨备计提力度,2024年信用减值失掉为436.14亿元,同比加多55.74亿元。拨备计提的加多天然增强了风险抵御才能,但也径直减少了当期净利润,就像你为了应付改日可能的失掉,提前预留了一笔钱,这就导致你当下能主宰的利润减少了。

在风险抵御才能方面,邮储银行的拨备隐私率从2023年末的347.57%骤降至286.15%,这一降幅在国有六大行中名列三甲。拨备隐私率的下降意味着邮储银行应付潜在坏账冲击的“安全垫”变薄,风险抵御才能有所收缩。此外,中枢一级成本填塞率也微降了0.11个百分点,达到9.42%。这响应出邮储银行的成本内生麇集可能受到制约,补充机制亟待优化。

成本方面的压力也对净利润增长变成了较大制约。2024年,邮储银行的成本收入比为63.03%,同比高潮0.82个百分点。其中,储蓄代理费过甚他支拨达到1178.14亿元,同比加多28.90亿元,增长2.51%。尽管2024年邮储银行对储蓄代理费率进行了主动改革,抽象费率由1.08%下降至1.04%,储蓄代理费也有所减少,但由于代理储蓄进款领域宽绰,这部分支拨仍然是一笔不小的使命。

成本高压与高管腐臭之殇

邮储银行,动作国内大型零卖银行的典型代表,永恒以来将自己定位为世界当先的大型零卖银行,个东说念主业务在其策略布局中占据着举足轻重的地位,孝顺的生意收入占比近70%,是银行收入的首要援助。

不外,2024年,邮储银行个东说念主小额贷款的不良率从2023年的1.73%攀升至2.21%,涨幅达0.5个百分点。不良贷款余额也大幅加多,达到803.19亿元,比上年同时激增128.59亿元。在这不良贷款的增量中,仅个东说念主小额贷款的不良贷款余额就增长了近百亿元,占全体不良增幅的近简略。

与个东说念主业务变成昭彰对比的是,邮储银行的对公业务发展相对滞后。这种业务结构的造反衡,适度了邮储银行在业务多元化方面的探索,难以变成有劲的业务相沿点。

邮储银行私有的“自营+代理”运营面容,每年,邮储银行需要向母公司邮政集团支付一笔渊博的储蓄代理费。2023年,这笔用度高达1156亿元,致使远远超过了邮政集团787.86亿元的全年净利润。2024年全年,储蓄代理费过甚他支拨更是达到了1178.14亿元,同比加多28.90亿元,增长2.51%。

高额的代理费支拨严重挤压了银行的利润空间,加多了成本压力。代理费在业务及料理费中的占比极高,导致业务及料理费达到2240.35亿元,同比加多20.20亿元,增长0.91%。尽管邮储银行在优化成本用度建设方面作念出了诸多勤恳,但代理费的高企仍然是影响其盈利才能的首要身分之一。

除了业务和成本方面的窘境,邮储银行在里面抑制方面也暴走漏了严重的弱点。2024年下半年以来,邮储银行因违规行为收到了近20张罚单,累计被罚没超800万元。更为严重的是,还发生了高管腐雕残马事件。2024年12月25日,中央纪委国度监委网站发布音书,邮储银行湖北省分行党委文书、行长张雪松涉嫌严重违章违法,正在经受次序审查和监察拜谒。此前,邮储银行吉林省分行原行长任国庆和张军也已接踵落马。

高管腐臭事件不仅让邮储银行的内控问题袒露在公众视线之下,激勉了社会各界的闲居关爱和质疑,也激勉了投资者对邮储银行料理层的深深疑虑。

2024年下半年以来,邮储银行H股股价资格了几次较大的波动,其中最引东说念主耀眼的莫过于李嘉诚父子的衔接减握行为。从10月初到年底,李嘉诚及李泽钜父子屡次减握邮储银行H股股份,共计减握约1.01亿股,总金额接近4.75亿港元,握股比例从9.03%降至5.97%。在成本商场上,鞭策的减握常常被商场解读为对公司改日发展出路的不看好,这会影响其他投资者的信心,导致股价下落。

郑国雨接事邮储银行董事长后学生萝莉,濒临着净息差收窄、手续费及佣金净收入下降、不良贷款“双升”和代理用度不菲等多重困局。这些困局互相交汇、互相影响,犹如一张无形的大网,将邮储银行牢牢拘谨。何如灵验应付这些挑战,粉碎困局,结束银行的肃肃发展,将成为郑国雨过甚团队亟待贬责的要津问题。